「経費計上」タグアーカイブ

「節税で購入する制服に必ず社名ロゴが必要な理由」

企業の節税対策と言えば、自動車や不動産、会員権なんて豪華な時代もありましたが、そんなバブリーな企業もメッキリ少なくなった昨今では、「節税対策とは言え、どうせ買うなら実際に必要なものにしよう」という考え方が定着しつつあります。

特に社員数の多い企業では損金で落とせる「福利厚生費」の枠が社員数に比例して多くとれるため、必ず必要になるユニフォームを節税対策として購入するケースが多く見られます。

逆に言えば社員数が少人数では福利厚生費枠が少ないため損金で落とせる金額も少なく、節税効果が低いので、ある程度の社員(100名以上)を抱える規模の企業に向いている節税対策とも言えるでしょう。

実際、弊社にも決算時期が近づくと多数のご依頼を頂きますが、その多くが100着以上のご依頼となっています。

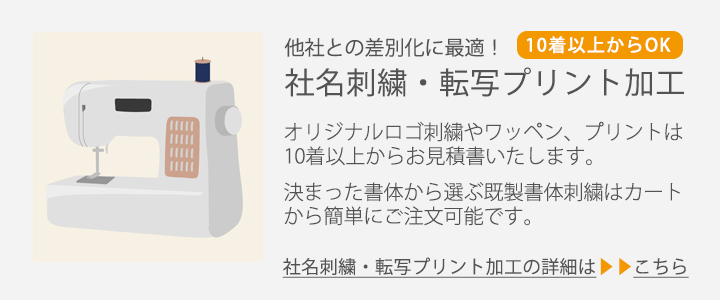

さて、そんな節税対策でのユニフォーム購入ですが、実は社名ロゴやロゴマークが必須であることは意外と知られていません。

これはユニフォームを購入した費用を福利厚生費として落とすためには必ず必要なことなんですが、簡単に言うとロゴマークや社名刺繍が「会社経費で買った服が会社で使うものである」という証明となるからなのです。

仕事とは関係ない普段着を会社経費で購入して損金で落とすことを防ぐための決まりなんですね。

そんなわけで、これから決算対策、節税対策でユニフォームを購入予定の方はロゴマークや社名を入れることをお忘れなく!